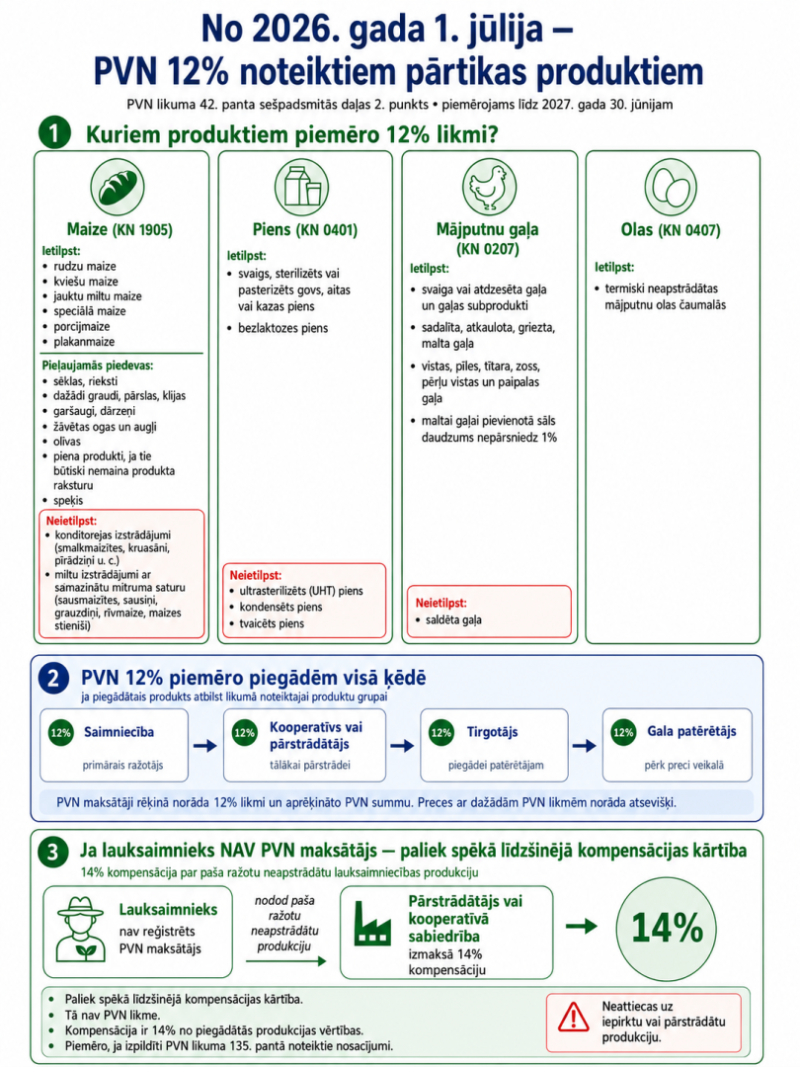

Trešdien, 1. jūlijā, stājas spēkā pievienotās vērtības nodokļa (PVN) samazinātā likme 12% apmērā maizei, pienam, mājputnu gaļai un olām.

PVN 12%:

maizei, tostarp rudzu, kviešu, jauktu miltu un speciālajai maizei, kā arī porcijmaizei un plakanmaizei. Likme piemērojama arī pasterizētai vai saldētai maizei ar vai bez piedevām, ja tā atbilst PVN likuma 2. pielikumā noteiktajam;

svaigam, sterilizētam vai pasterizētam govs, aitas vai kazas pienam, arī bezlaktozes pienam. Likmi nepiemēro ultrasterilizētam, kondensētam un tvaicētam pienam;

svaigai vai atdzesētai mājputnu gaļai, tostarp sadalītai, atkaulotai, grieztai vai maltai vistu, pīļu, tītaru, zosu, pērļu vistu un paipalu gaļai. Saldētai mājputnu gaļai likmi nepiemēro;

termiski neapstrādātām mājputnu olām čaumalās.

PVN maksātāji 12% likmi piemēro šo produktu piegādēm visā piegādes ķēdē, neatkarīgi no tā, kam produkts tiek pārdots. Piemēram, 12% likme piemērojama arī saimniecībā iegūta svaigpiena pārdošanai kooperatīvam, pārstrādes uzņēmumam vai citam saimnieciskās darbības veicējam.

PVN maksātājs, izrakstot rēķinu, norāda PVN 12% likmi līdzšinējās PVN 21% likmes vietā un aprēķina PVN summu atbilstoši jaunajai likmei. Ja rēķinā iekļauti produkti ar dažādām PVN likmēm, to vērtību norāda atsevišķi.

Lauksaimniekiem, kuri nav reģistrēti PVN maksātāju reģistrā, saglabājas līdzšinējā PVN 14% kompensācijas kārtība par pašu ražotas neapstrādātas lauksaimniecības produkcijas nodošanu pārstrādātājam, arī kooperatīvam, ievērojot PVN likuma 135. pantā noteiktos nosacījumus.

Plašāka informācija par samazinātās PVN likmes piemērošanu pieejama Patērētāju tiesību aizsardzības centra, Ekonomikas ministrijas un Valsts ieņēmumu dienesta tīmekļa vietnēs.

Saskaņā ar pašreizējo pilotprojekta regulējumu PVN samazinātā likme 12% apmērā maizei, pienam, mājputnu gaļai un mājputnu olām būs spēkā līdz 2027. gada 30. jūnijam.